142

תשע"ד 3102 -4102

זכויותיך

1. מנהלים שעבדו בהיקף משרה העולה על %051 ב־3 השנים האחרונות, שלפני

חתימת הסכם היקפי משרה למנהלים מיום 2002/21/5 (כלומר: הועסקו בהיקף

ושהוראות הסכם

חריג מעבר ל־%051 משרה מתאריך 9991/9/1 או קודם לכן)

.

2002/21/5 חלות עליהם

2. בית הספר מונה מעל 0001 תלמידים.

3. המעסיק מסכים לשלם עבור תוספת חריגה זו.

תחולה 6002/9/1

בעלויות שעומדות בכל הקריטריונים הנ"ל יעבירו מידי שנה רשימה ובה פרטי

המנהל (שם מלא, תעודת זהות ותאריך לידה), פרטי ביה"ס בו הוא מלמד (שם

מלא של ביה"ס, כתובתו וסמל המוסד), מספר התלמידים בביה"ס, תחילת העסקתו

מעבר ל־%051 משרה והיקף העסקתו הנוכחי. פרטים אלה יועברו ע"י הבעלות

לממונה על תנאי שירות עו"ה במשרד החינוך.

חוזר איתי הדר תשס"ז/2 מיום 60.21.41.

אסמכתא:

מנהלי אשכולות פיס

(חוזר בני בנימין 60/11)

א. היקף משרתו של סגן המנהל לניהול אשכולות פיס למדע, טכנולוגיה ואמנות,

תהא 42 ש"ש.

ב. בשנה הראשונה בה פועל האשכול - שנת ההקמה, יקבל המנהל 81 ש"ש ניהול

6 ש"ש - שעות להקמה).

+

(21 ש"ש - שעות ניהול בסיסיות

ג. מהשנה השנייה ואילך היקף שעות הניהול יהיה 21 ש"ש,51 ש"ש או 81 ש"ש,

בהתאם לקריטריונים המפורטים בסעיף ד' להלן.

ד. הקריטריונים לקביעת היקף ניהול נקבעו על סמך מספר שעות הפעילות

הפורמליות ב-5 מעבדות וב־2 סדנאות האמנות, לפי הדירוג הבא:

היקף הפעילות באשכול

שעות ניהול למנהל

עד 022 ש"ש

21 ש"ש

022 -082 ש"ש

51 ש"ש

מעל 082 ש"ש (שלפחות %07 מהם בחט"ב)

81 ש"ש

ה. את יתרת השעות (לצורך השלמה להיקף משרה של 42 ש"ש) ישלים מנהל אשכול

הפיס בשעות הוראה בחט"ב הלומדת ב"אשכול פיס".

ו. גמול הניהול למנהלי אשכולות פיס יהיה %52 למעט אלו הזכאים לגמול ניהול

בשיעור אחר על בסיס אישי, אשר להם ישולם ע"פ ההוראות המקובלות.

ז. אשכולות פיס, שאינם צמודים לחט"ב, יקבלו סמל מוסד מחוזי.

ח. שעות גיל - כמו לסגני מנהלים בחט"ב.

ט. שאר תנאי ההעסקה, לרבות נושא רכב וקידום ותק, כסגן מנהל ראשון

בחט"ב. (חוזר בני בנימין 60/21).

מנהל העובר להוראה

(לז/3)(לז/01)

גורר עמו את גמול

מנהל שכיהן 8 שנים בניהול ועבר להוראה באותה בעלות

הניהול ואת הוותק בניהול לפי מספר הכיתות הממוצע של ארבע השנים האחרונות,

בתנאי:

1. שעבר להוראה באותה בעלות.

2. שעבר להוראה במשרה מלאה. אם עבר מרצונו להוראה במשרה חלקית, יקבל את

הגמול יחסית להיקף משרתו בהוראה (הבהרת דניאלה סלומון 1002.3.6).

עבודת מנהלים וסגנים בהוראה

(מו/4)

בית ספר יסודי, או חטיבת ביניים, או בית ספר על־יסודי, או כיתות להנדסאים

מנהל

ולטכנאים חייב להורות לפחות 6 ש"ש בהוראה פרונטלית בכיתה (שעות חינוך אינן

עולות למכסה זו).

במוסדות אלה חייב להורות לפחות 21 ש"ש בהוראה פרונטלית בכיתה

סגן מנהל

(שעות חינוך ושעות תפקיד אינן עולות למכסה זו).

חייב להורות לפחות 2 ש"ש בהוראה פרונטלית בכיתה.

מנהל סמינר ו/או מכללה

חייב להורות לפחות 4 ש"ש בהוראה פרונטלית בכיתה.

סגן מנהל בסמינר או במכללה

(מד/5 עמ'22 סעיף 4.3).

מנהל יכול לכהן גם כמחנך כיתה

(מד/9 עמ' 22).

סגן מנהל יכול לכהן כמחנך כיתה או כאחראי לביטחון

התנאים למינוי סגן מנהל, דרכי בחירתו, יחידת עבודתו, קביעותו והפסקת

הערה:

עבודתו - ראה חוזר מנכ"ל מג/6 סעיף 351.

עבודת סגנים בהדרכה

סגן מנהל יכול למלא תפקיד של מורה בתפקיד הדרכה יום בשבוע דהיינו 6/1 משרה.

עבודתו בהדרכה של הסגן תקנה לו גמול הדרכה עבור 6/1 משרה בנוסף לגמול

חוזר משכורת 79/9 מיום

אסמכתא:

הניהול לו הוא זכאי מתוקף תפקידו כסגן (

79.3.12 סעיף 01 בחתימת בני בנימין).

קביעות בשעות הניהול

במקרים של הפחתת מספר הכיתות במוסד, רשאי משרד החינוך להפחית את

שעות הניהול ולהגדיל את שעות ההוראה של המנהל. במקרה של הפחתת מספר

הכיתות במוסד בעקבות הרפורמה בחינוך, או צמצום בית ספרו עקב ויסות כיתות,

לא יופחתו שעות הניהול ולא יוגדלו שעות ההוראה למנהל שעבר את שנתו ה־05

חוזר מנכ"ל תש"ל/3 עמ' 51).

אסמכתא:

(

: במקרים בהם מרכז המורים אינו רואה את הגדלת שעות

הערת מרכז המורים

ההוראה למוצדקת (מנהל בעל ותק רב בניהול), יתברר הדבר ויוכרע על ידי ועדה

פריטטית. לסגן מנהל אין קביעות בשעות ניהול.

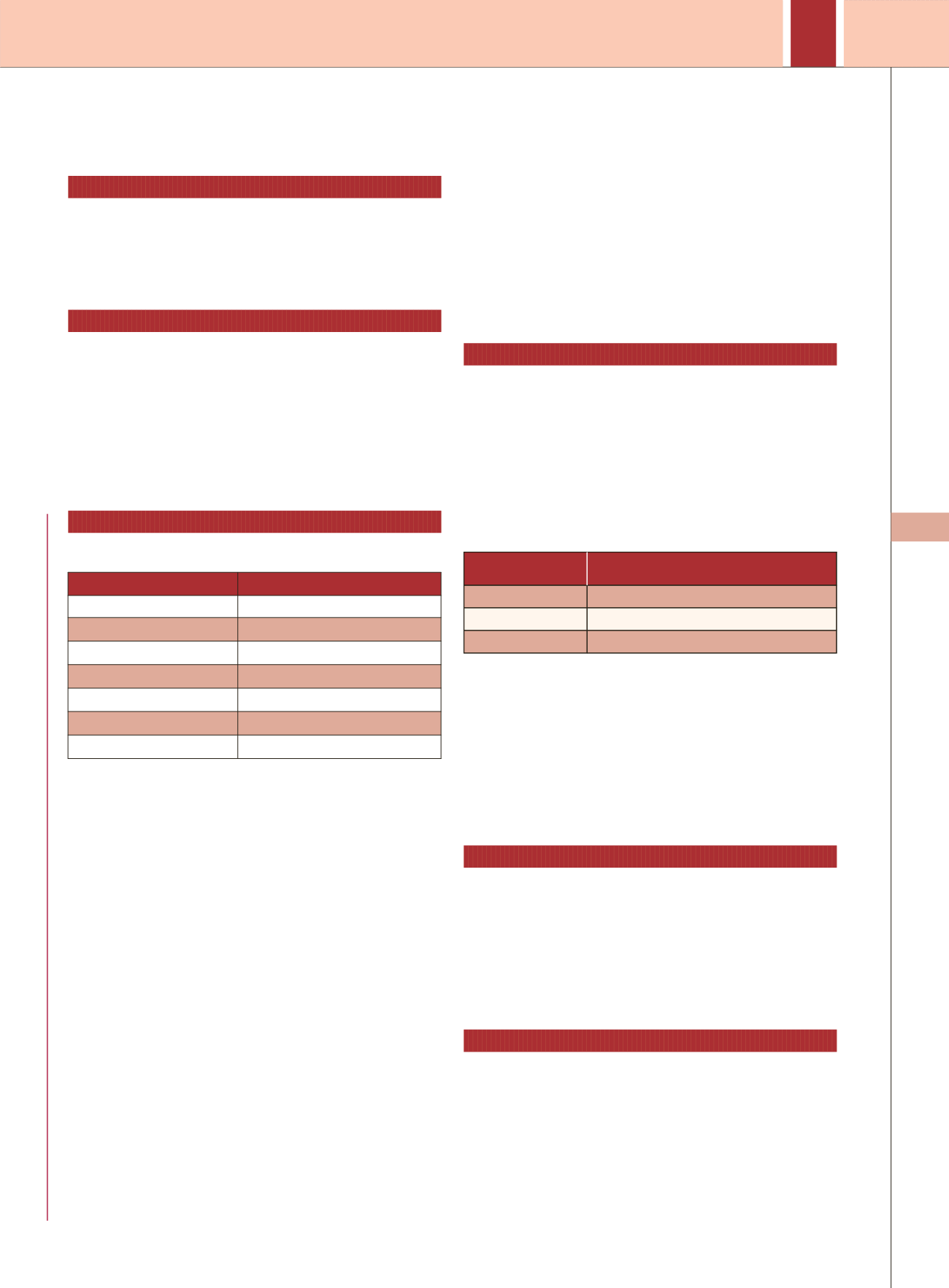

מס הכנסה (מיום 3102.1.1)

(חוזר בני בנימין 31/1)

משכורת חודשית בש"ח

שיעור המס ב- %

עד 082,5

10

9,010

־

מ- 182,5

14

14,000

־

מ- 110,9

21

20 ,000

־

מ- 100,41

31

41,830

־

מ- 100, 02

34

67,630

־

מ- 138,14

48

* מכל שקל נוסף

50

סכום נקודת זיכוי 812 ש"ח לחודש.

o

הניכוי ממשכורת חלקית (עבודה משנית) יהיה %05.

o

פיצויי פרישה פטורים ממס 021,21 ש"ח לשנה.

o

הכנסה מזכה פטורה ממס 006,8 ש"ח לחודש.

o

משכורת לקרן השתלמות פטורה ממס 217,51 ש"ח לחודש.

o

נקודות זיכוי לילדים אשר יינתנו החל משנת המס 2102 בנוסף לנקודות הזיכוי

שניתנו עד כה:

1. נקודת זיכוי בגין ילד עד גיל 5

החל משנת המס 3102 להורה (גבר/אשה) במשפחה חד הורית, שילדיו בחזקתו,

ואשה נשואה, נקודת זיכוי נוספת, בנוסף על נקודות הזיכוי שניתנו עד כה, בעד

כל ילד, משנת המס שלאחר שנת לידתו ועד לשנת המס שבה מלאו לו חמש שנים.

2. נקודות זיכו בגין "פעוט"

"פעוט" - ילד/ילדה שטרם מלאו לו/לה 4 שנים בשנת המס.

שניתנו בגין הילדים

נקודות הזיכוי

בגין פעוט/ות יינתנו נקודות זיכוי, בנוסף על

עד כה, כלהלן:

נקודת זיכוי אחת בשנת לידתו של הפעוט ובשנת המס שבה מלאו לו שלוש שנים.

א.

שתי נקודות זיכוי בשנת המס שלאחר שנת לידתו של הפעוט ובשנת המס שלאחריה.

ב.

לנקודות הזיכוי בעד פעוט/ות זכאים:

- גבר נשוי.

- הורה יחיד (גבר/אשה) ל"ילד להורה אחד" המוגדר כילד, שבשנת המס טרם מלאו

לו 91 שנים ואחד מהוריו נפטר, או שרשום במרשם האוכלוסין בלא פרטי אחד

ההורים. יצויין, שבמשפחה בה ישנו "ילד להורה אחד" שטרם מלא לו 4 שנים, יקבל

ההורה כנגד הכנסתו מיגיעה אישית נקודת זיכוי בשל "פעוט" הנמצא בחזקתו וזאת

בנוסף לנקודת זיכוי ילדים ונקודות זיכוי בגין ילד עד 5.

לפיכך הורים לילדים כנ"ל עליהם לוודא רישום הילדים בחשבויות משרד החינוך כדי

שיקבלו את נקודות הזיכוי המגיעות להם.

א

|||||||||||||||||

ב

|||||||||||||||||

ג

|||||||||||||||||

ד

|||||||||||||||||

ה

|||||||||||||||||

ו

|||||||||||||||||

ז

|||||||||||||||||

ח

|||||||||||||||||

ט

|||||||||||||||||

י

|||||||||||||||||

כ

|||||||||||||||||

ל

|||||||||||||||||

מ

|||||||||||||||||

נ

|||||||||||||||||

ס

|||||||||||||||||

ע

|||||||||||||||||

פ

|||||||||||||||||

צ

|||||||||||||||||

ק

|||||||||||||||||

ר

|||||||||||||||||

ש

|||||||||||||||||

ת

|||||||||||||||||